Ter uma reserva de emergência é um dos pilares da saúde financeira. Ela funciona como um escudo protetor contra imprevistos e evita que você...

Ter uma reserva de emergência é um dos pilares da saúde financeira. Ela funciona como um escudo protetor contra imprevistos e evita que você recorra a empréstimos ou cartão de crédito em momentos difíceis. Apesar da sua importância, muita gente ainda não sabe como começar.

Neste artigo, você vai aprender, de forma prática, como montar sua reserva de emergência, quanto guardar, onde aplicar e como usá-la de maneira estratégica.

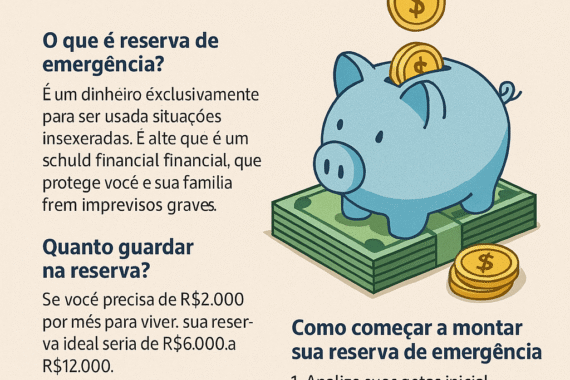

O que é uma reserva de emergência?

É um valor guardado exclusivamente para situações inesperadas, como:

-

Perda de emprego

-

Problemas de saúde

-

Consertos urgentes (carro, casa, eletrodomésticos)

-

Despesas extras não planejadas

O objetivo é manter sua vida financeira estável mesmo diante de dificuldades.

Por que é importante ter uma reserva?

Sem uma reserva de emergência, qualquer imprevisto pode gerar:

-

Endividamento

-

Estresse financeiro

-

Uso descontrolado do cartão de crédito ou cheque especial

Já quem possui uma reserva consegue agir com mais tranquilidade, sem comprometer seu orçamento.

De quanto deve ser a reserva?

O valor ideal depende do seu custo de vida. A recomendação geral é:

-

3 a 6 meses de despesas essenciais para assalariados

-

6 a 12 meses de despesas para autônomos ou profissionais sem renda fixa

Exemplo: se você gasta R$ 2.000 por mês com aluguel, contas, alimentação e transporte, o valor da sua reserva deve ser entre R$ 6.000 e R$ 12.000.

Como calcular suas despesas mensais

Para saber quanto guardar, você precisa conhecer seus gastos fixos e essenciais. Faça uma lista com:

-

Aluguel ou prestação

-

Contas de luz, água, gás, internet

-

Alimentação

-

Transporte

-

Plano de saúde

-

Escola (se tiver filhos)

Some os valores e multiplique pela quantidade de meses que deseja cobrir.

Como começar a montar sua reserva

Mesmo que o valor final pareça alto, o segredo é começar com o que for possível. Veja o passo a passo:

1. Estabeleça uma meta mensal

Defina um valor que caiba no seu orçamento, como:

-

R$ 50 por mês

-

5% a 10% do salário

-

Parte do 13º, restituição do IR ou bônus

O importante é começar, mesmo que com pouco.

2. Crie um espaço específico para a reserva

Não misture a reserva com a conta corrente do dia a dia. Isso evita que você use o dinheiro sem perceber.

Você pode criar:

-

Uma conta poupança separada

-

Uma conta digital com rendimento automático

-

Uma corretora com acesso ao Tesouro Direto

3. Automatize os depósitos

Se possível, programe uma transferência automática todo mês. Isso cria o hábito de guardar sem precisar pensar.

4. Corte gastos para acelerar a reserva

Revise seu orçamento e veja o que pode ser reduzido:

-

Menos delivery e lazer

-

Cancelamento de assinaturas não usadas

-

Economia de energia, água e transporte

Direcione essa economia para a reserva.

Onde investir a reserva de emergência?

O dinheiro da reserva deve estar seguro, acessível e com liquidez diária. Evite investimentos de risco ou com resgate demorado. As melhores opções são:

-

Tesouro Selic: seguro, rende mais que a poupança e pode ser resgatado a qualquer momento.

-

CDB com liquidez diária: escolha bancos com boa reputação e CDBs que rendem pelo menos 100% do CDI.

-

Contas digitais com rendimento automático: como NuConta, PicPay, Mercado Pago (verifique as condições de cada uma).

Evite ações, criptomoedas, fundos de longo prazo ou qualquer aplicação que possa desvalorizar.

Quando usar a reserva?

Use apenas em emergências reais. Exemplos:

-

Perda de renda

-

Problemas de saúde inesperados

-

Reparo urgente em casa ou veículo

-

Despesas médicas fora do plano

Não use a reserva para:

-

Viajar

-

Comprar presentes

-

Trocar de celular

-

Gastos com lazer ou consumo

Esses objetivos devem ser planejados com outras economias, não com a reserva.

Como repor o valor após o uso

Se precisar usar sua reserva, o ideal é repor o valor assim que possível, retomando os depósitos mensais e ajustando o orçamento.

Trate a reserva como uma prioridade, pois nunca se sabe quando um novo imprevisto pode acontecer.

Como manter a motivação para guardar

Guardar dinheiro para algo que “não se quer usar” pode parecer sem graça, mas é um dos maiores atos de inteligência financeira. Algumas estratégias:

-

Visualize o alívio de não se endividar

-

Acompanhe o crescimento da reserva mês a mês

-

Comemore cada marco alcançado (R$ 500, R$ 1.000, etc.)

Lembre-se: segurança financeira traz liberdade, e isso não tem preço.

Uma decisão simples que pode mudar sua vida

Montar uma reserva de emergência é um gesto de responsabilidade e amor próprio. Ela traz segurança, tranquilidade e mais controle sobre o futuro.

Não importa quanto você ganha hoje — o importante é dar o primeiro passo. Com disciplina e constância, você vai alcançar sua reserva e estará muito mais preparado para qualquer desafio.

Author Quero Ficar bem Rico

Posts Relacionados

Estar no vermelho é uma situação que afeta milhões de brasileiros. Quando as dívidas se acumulam e o nome vai parar em órgãos de...

Imprevistos acontecem: perda de emprego, problema de saúde, conserto do carro, despesas inesperadas com os filhos. Ter uma reserva de emergência é o que...