Dinheiro é uma das maiores causas de conflitos em relacionamentos. Quando um casal não se entende financeiramente, surgem brigas, desconfianças e até separações. Por...

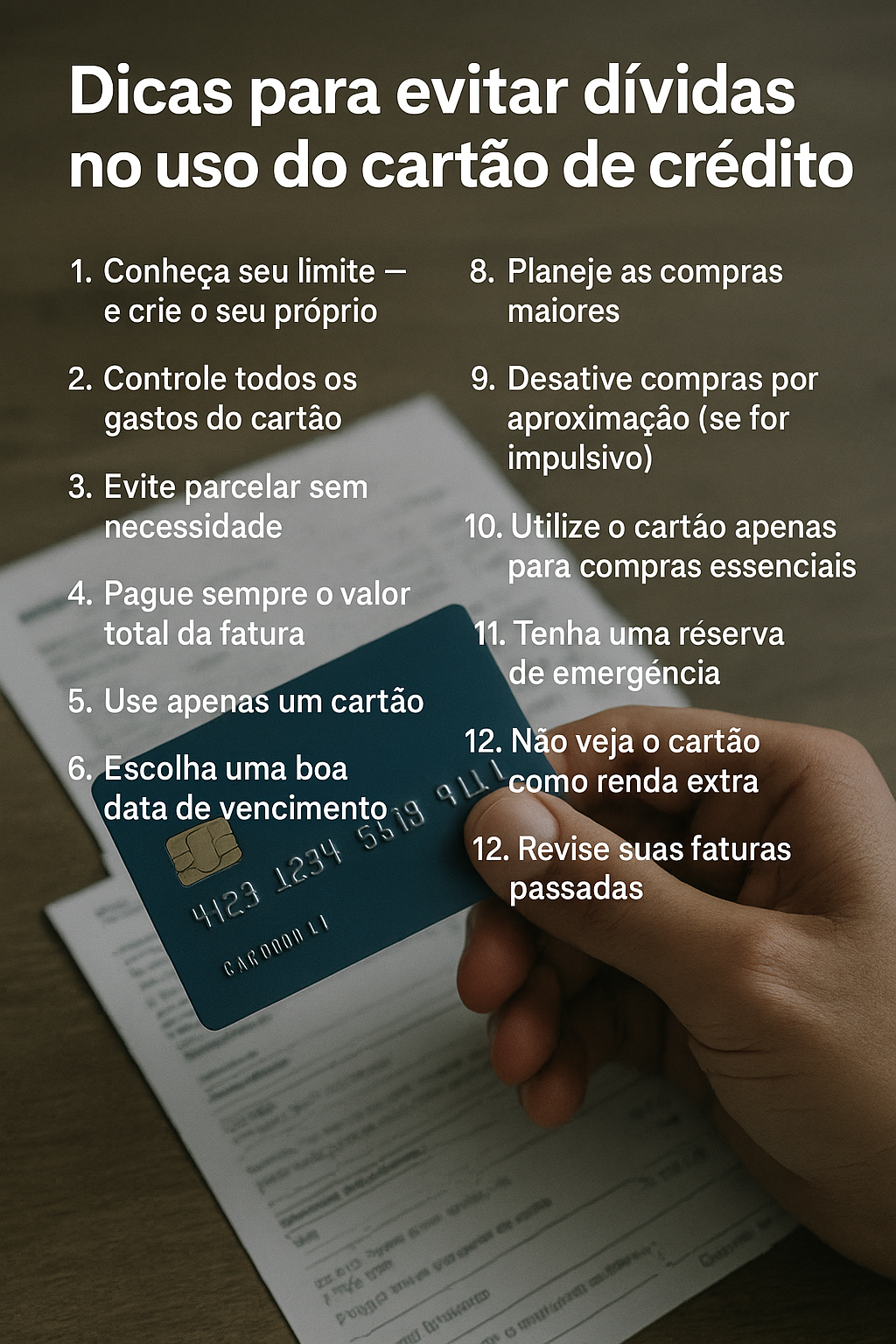

Dicas para evitar dívidas no cartão de crédito!

O cartão de crédito é uma ferramenta útil, prática e até vantajosa — mas quando usado sem controle, pode rapidamente se transformar em um pesadelo financeiro. Dívidas com o cartão são umas das principais causas de inadimplência no Brasil.

Neste artigo, você vai conhecer dicas práticas e acessíveis para evitar dívidas no uso do cartão de crédito, manter seu orçamento em dia e usar esse recurso com inteligência.

1. Conheça seu limite — e crie o seu próprio

O limite concedido pelo banco não significa que você deve usá-lo todo mês. Defina um limite pessoal de uso, baseado na sua realidade financeira.

Exemplo:

-

Renda: R$ 3.000

-

Limite do banco: R$ 5.000

-

Seu limite pessoal: R$ 900 (30% da renda)

Assim, você evita comprometer sua renda com dívidas impagáveis.

2. Controle todos os gastos do cartão

A pior armadilha do cartão é esquecer o que foi gasto. Muitos só se assustam quando a fatura chega — tarde demais.

Para evitar isso:

-

Anote cada compra no momento em que ela for feita

-

Use apps de controle financeiro

-

Verifique a fatura parcial pelo aplicativo do banco com frequência

Visualizar os gastos acumulados ajuda a segurar o impulso.

3. Evite parcelar sem necessidade

Parcelar sem planejamento compromete o orçamento dos próximos meses. O problema é quando os parcelamentos se acumulam.

Evite:

-

Parcelamentos longos (10x, 12x)

-

Parcelar pequenas compras

-

Dividir valores só porque a loja ofereceu

Prefira pagar à vista sempre que possível — ou parcelar no menor número de vezes com parcelas que cabem no orçamento.

4. Pague sempre o valor total da fatura

Essa é uma das regras mais importantes. Nunca pague o valor mínimo. Os juros do rotativo são os mais altos do mercado e podem multiplicar sua dívida em poucos meses.

Se você não pode pagar a fatura inteira, o ideal é:

-

Parcelar com o banco (em condições mais favoráveis)

-

Usar uma parte da reserva de emergência

-

Negociar um crédito pessoal com juros menores

5. Use apenas um cartão

Quanto mais cartões você tem, mais difícil é controlar:

-

Limites disponíveis

-

Datas de vencimento

-

Parcelamentos em andamento

-

Total da fatura mensal

Ter um único cartão facilita o controle e reduz o risco de endividamento.

6. Escolha uma boa data de vencimento

A data ideal é de 2 a 5 dias após o recebimento do seu salário. Isso garante que você terá dinheiro em conta para pagar a fatura, sem precisar mexer em reservas.

Evite datas logo antes do pagamento ou muito distantes do seu ciclo financeiro.

7. Planeje as compras maiores

Vai comprar um eletrodoméstico, celular, móveis? Planeje antes:

-

Veja se consegue pagar à vista com desconto

-

Se for parcelar, simule o impacto no orçamento

-

Escolha parcelas que não vão comprometer seu limite nos próximos meses

Evite fazer compras grandes por impulso.

8. Desative compras por aproximação (se for impulsivo)

Se você tem dificuldade de controlar os impulsos, a tecnologia pode ser uma armadilha.

Dicas:

-

Desative o pagamento por aproximação

-

Retire o cartão de apps de compras

-

Use o cartão virtual apenas quando necessário

Torne o uso do cartão uma decisão consciente, e não automática.

9. Utilize o cartão apenas para compras essenciais

Especialmente se você ainda está aprendendo a lidar com o crédito, evite usar o cartão para:

-

Lazer

-

Delivery

-

Roupas

-

Assinaturas que não são prioridade

Use para gastos programados e necessários.

10. Tenha uma reserva de emergência

Ter uma reserva evita que você use o cartão de forma desesperada em momentos de imprevisto. A reserva deve cobrir:

-

Despesas médicas

-

Consertos

-

Perda de renda

Comece guardando 10% da sua renda por mês, mesmo que em pequenas quantias.

11. Não veja o cartão como renda extra

Esse é o erro mais comum: usar o cartão como se fosse uma extensão do salário. O limite do cartão não é dinheiro disponível — é uma dívida futura.

Pense sempre: “eu teria dinheiro para pagar isso hoje, se fosse no débito?”

Se a resposta for não, provavelmente é melhor adiar a compra.

12. Revise suas faturas passadas

Analise os gastos dos últimos meses:

-

Há compras que você nem lembrava?

-

Parcelamentos acumulados?

-

Itens supérfluos?

Essa revisão ajuda a entender seus hábitos e corrigi-los para o futuro.

O cartão não é o problema — o uso é

O cartão de crédito pode ser um ótimo aliado:

-

Gera benefícios (cashback, pontos)

-

Organiza as finanças

-

Dá prazo para pagar

Mas isso só funciona com disciplina, planejamento e controle.

Evitar dívidas com o cartão não é sobre restrição — é sobre liberdade. E quanto mais você cuida do seu uso, mais autonomia terá sobre sua vida financeira.

Author Quero Ficar bem Rico

Posts Relacionados

Você já comprou algo e, logo depois, se arrependeu? Ou percebeu que fez uma compra só porque estava estressado ou entediado? Isso se chama...

Investir não é mais algo restrito a quem tem muito dinheiro. Com a democratização do mercado financeiro e a tecnologia, qualquer pessoa pode começar...