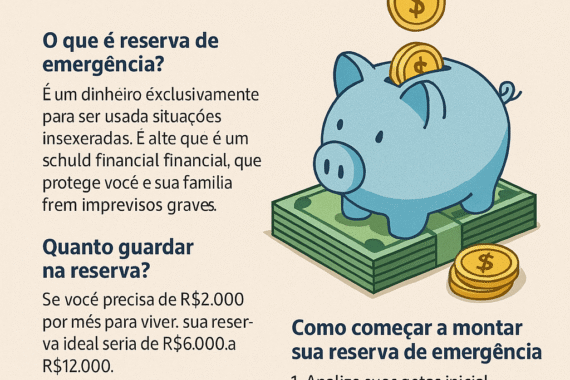

Ter uma reserva de emergência é um dos pilares da saúde financeira. Ela funciona como um escudo protetor contra imprevistos e evita que você...

Estar no vermelho é uma situação que afeta milhões de brasileiros. Quando as dívidas se acumulam e o nome vai parar em órgãos de proteção ao crédito, como SPC e Serasa, a sensação pode ser de desespero. Mas saiba: é possível sair dessa situação, recuperar seu crédito e voltar a ter tranquilidade financeira.

Neste artigo, você vai aprender um passo a passo prático para sair do vermelho, limpar seu nome e reorganizar sua vida financeira.

Entenda sua situação atual

O primeiro passo é ter clareza sobre o tamanho do problema. Para isso, você precisa:

-

Saber quanto deve

-

Saber para quem deve

-

Saber qual é o valor total atualizado com juros

-

Saber se seu nome está negativado (e onde)

Acesse sites como Serasa, Boa Vista SCPC ou SPC Brasil para verificar se há dívidas registradas no seu CPF. Esses serviços permitem consultas gratuitas e oferecem negociações com desconto.

Organize suas dívidas

Anote todas as dívidas em uma planilha ou caderno:

-

Nome da empresa credora

-

Valor original da dívida

-

Valor atualizado

-

Tipo de dívida (cartão, empréstimo, etc.)

-

Data de vencimento

-

Juros cobrados

Com todas essas informações em mãos, você poderá criar um plano realista para pagamento.

Classifique as dívidas por prioridade

Nem todas as dívidas têm o mesmo impacto. Priorize:

-

Dívidas com juros altos (cartão de crédito, cheque especial)

-

Dívidas que afetam sua vida diária (aluguel, contas básicas)

-

Dívidas que podem ser negociadas com desconto

Lembre-se: deixar de pagar uma dívida com juros altos faz ela crescer muito rapidamente. Foque primeiro nelas.

Negocie com os credores

A maioria das empresas está aberta a negociações, especialmente se a dívida está vencida há muito tempo. Algumas dicas:

-

Acesse plataformas como Serasa Limpa Nome, Acordo Certo, Negocie suas Dívidas (SPC) e Meu Acerto

-

Entre em contato direto com o credor, por telefone ou site oficial

-

Peça desconto para pagamento à vista

-

Se não puder pagar à vista, proponha parcelamentos que caibam no seu bolso

Nunca aceite parcelas que vão comprometer o essencial da sua renda.

Cuidado com acordos impagáveis

Muitas pessoas renegociam uma dívida apenas para “limpar o nome”, mas acabam não conseguindo pagar as parcelas. Isso gera uma nova dívida, e o problema volta pior.

Antes de fechar um acordo, reflita:

-

Cabe no seu orçamento?

-

Você conseguirá pagar até o final?

-

É mais vantajoso juntar dinheiro para quitar à vista?

Se necessário, espere um pouco, junte mais dinheiro e tente uma negociação melhor.

Corte gastos e aumente sua renda

Para sair do vermelho, será necessário fazer sacrifícios temporários. Isso inclui:

-

Reduzir ou eliminar gastos supérfluos (lazer, delivery, compras)

-

Reavaliar assinaturas e serviços

-

Economizar nas contas básicas

Além disso, procure fontes de renda extra, como:

-

Trabalhos freelancer

-

Venda de produtos

-

Serviços por aplicativo (entregas, transporte, etc.)

-

Brechós e desapegos

Todo valor extra pode ser direcionado para quitar dívidas.

Monte um plano de pagamento

Com as dívidas organizadas e as negociações feitas, monte um plano com:

-

Valor total da dívida

-

Parcelas mensais

-

Fonte de renda que será usada

-

Data prevista para quitação

Acompanhe esse plano de perto. Anote cada pagamento feito e comemore cada etapa cumprida.

Evite novas dívidas durante esse período

Enquanto estiver saindo do vermelho, evite ao máximo fazer novas dívidas. Isso inclui:

-

Não usar cartão de crédito (ou reduzi-lo ao mínimo)

-

Não fazer empréstimos para pagar outros empréstimos

-

Não parcelar compras que não sejam essenciais

Controle o consumo. Foque na sua meta de recuperação.

Crie um fundo de emergência

Assim que conseguir quitar as dívidas, comece a formar uma reserva de emergência. Ela vai te proteger de imprevistos e impedir que você volte a se endividar no futuro.

-

Guarde uma parte do que antes ia para pagar dívidas

-

Comece pequeno (R$ 50, R$ 100 por mês)

-

Mantenha em uma conta de fácil acesso e com rendimento (como Tesouro Selic)

Volte a construir seu crédito com responsabilidade

Depois de limpar seu nome, você poderá:

-

Voltar a fazer compras no crédito

-

Solicitar financiamentos com melhores condições

-

Alugar imóveis com mais facilidade

Mas vá com calma. Construa um novo histórico de crédito com responsabilidade:

-

Pague tudo em dia

-

Mantenha baixo uso do limite do cartão

-

Não solicite muitos empréstimos ao mesmo tempo

Sair do vermelho é possível

Por mais difícil que pareça agora, saiba que é possível sair das dívidas e reconstruir sua vida financeira. Com organização, foco e disciplina, você pode virar essa página e conquistar mais tranquilidade e liberdade.

Cada passo dado é uma vitória. Comece agora mesmo e dê esse presente a si mesmo: o alívio de não ter mais dívidas.

Author Quero Ficar bem Rico

Posts Relacionados

Estar no vermelho é uma situação que afeta milhões de brasileiros. Quando as dívidas se acumulam e o nome vai parar em órgãos de...

Imprevistos acontecem: perda de emprego, problema de saúde, conserto do carro, despesas inesperadas com os filhos. Ter uma reserva de emergência é o que...