Dinheiro é uma das maiores causas de conflitos em relacionamentos. Quando um casal não se entende financeiramente, surgem brigas, desconfianças e até separações. Por...

Se você sente que o dinheiro nunca é suficiente, não sabe para onde ele vai e vive preocupado com contas, saiba que você não está sozinho. A boa notícia é que é totalmente possível organizar sua vida financeira do zero — mesmo sem ganhar muito e mesmo que esteja endividado.

Neste artigo, você vai aprender passo a passo como tomar o controle do seu dinheiro, com dicas simples, práticas e aplicáveis para qualquer realidade.

Por que a organização financeira é tão importante?

Organizar sua vida financeira não é só sobre economizar. É sobre:

-

Ter paz mental

-

Conseguir realizar sonhos com planejamento

-

Evitar dívidas e pagamentos de juros desnecessários

-

Ter liberdade para escolher o que fazer com o próprio dinheiro

E o melhor: você não precisa ser um especialista em finanças para isso.

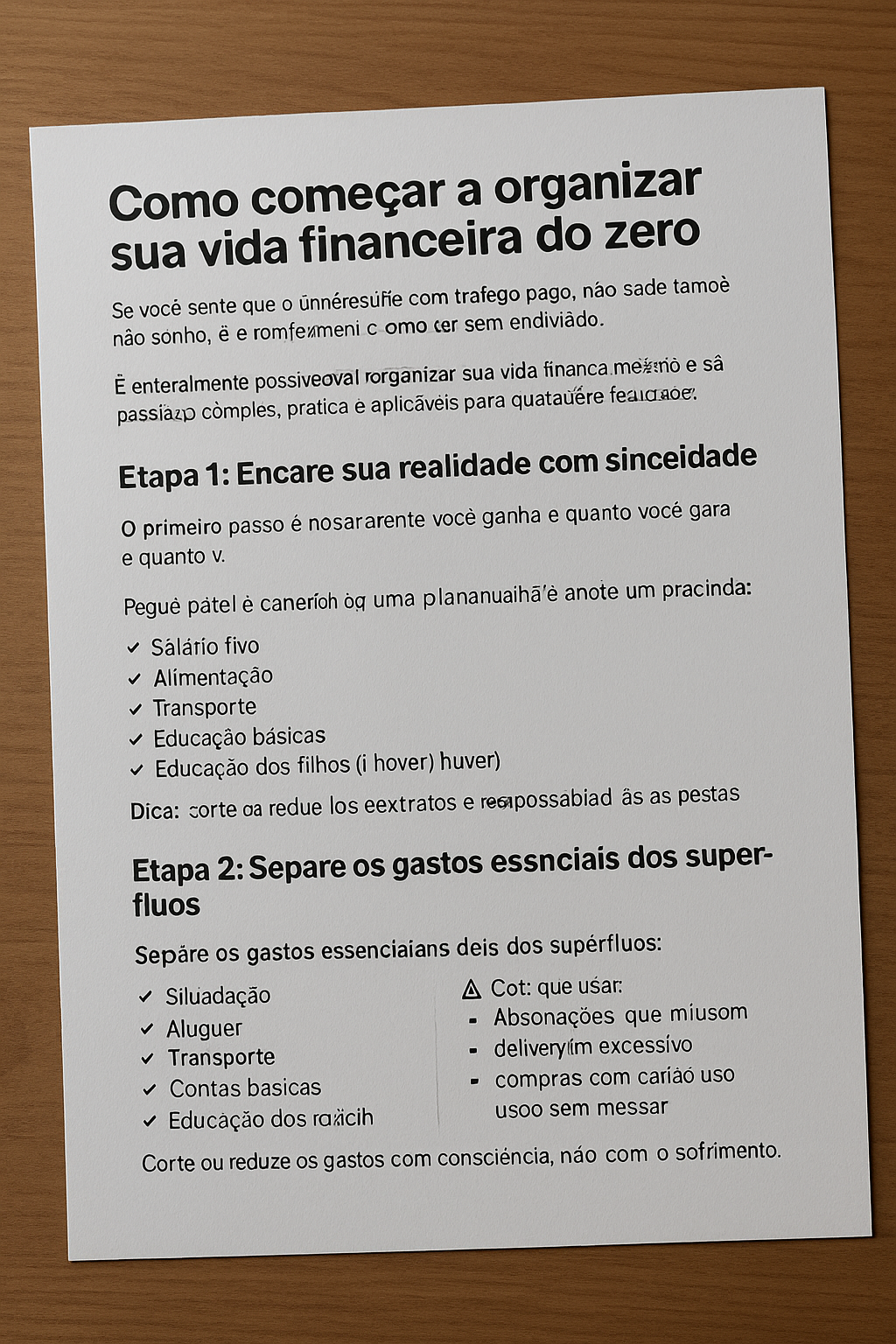

Etapa 1: Encare sua realidade com sinceridade

O primeiro passo é saber exatamente quanto você ganha e quanto você gasta.

Parece óbvio, mas muita gente não sabe a resposta exata para essas perguntas.

Pegue papel e caneta ou abra uma planilha e anote:

-

Seu salário fixo

-

Rendas extras (freelas, vendas, etc.)

-

Gastos fixos (aluguel, água, luz, internet, transporte)

-

Gastos variáveis (comida, farmácia, lazer, delivery)

Dica: não chute — olhe extratos bancários, faturas e comprovantes.

Etapa 2: Separe os gastos essenciais dos supérfluos

Com tudo anotado, é hora de classificar:

✅ Gastos essenciais:

-

Moradia

-

Alimentação

-

Transporte

-

Contas básicas

-

Educação dos filhos (se houver)

⚠️ Gastos supérfluos:

-

Assinaturas que você quase não usa

-

Delivery em excesso

-

Compras por impulso

-

Cartão usado sem necessidade

Corte ou reduza os supérfluos com consciência, não com sofrimento.

Etapa 3: Crie um orçamento mensal realista

Com os dados em mãos, monte um orçamento. Um modelo básico é:

-

60% da renda para gastos essenciais

-

20% da renda para prioridades e planejamento (dívidas, metas, reservas)

-

20% da renda para lazer e desejos (com moderação)

Se estiver apertado, comece com o que for possível. A ideia é ter um limite claro para cada categoria.

Etapa 4: Evite o descontrole com cartão de crédito

O cartão não é vilão — o problema é usar sem controle.

Dicas para usar o cartão com responsabilidade:

-

Tenha apenas 1 cartão ativo

-

Nunca compre se não tiver como pagar à vista

-

Evite parcelar compras com juros

-

Anote todos os gastos no cartão, como se fosse dinheiro vivo

-

Estabeleça um teto mensal de uso

Etapa 5: Crie uma reserva de emergência (mesmo com pouco)

Guardar dinheiro parece impossível no começo — mas é indispensável.

A reserva de emergência te protege contra:

-

Perda de emprego

-

Gastos inesperados (médicos, consertos)

-

Crises econômicas

Como começar:

-

Guarde R$ 20, R$ 50 ou R$ 100 por mês

-

Deixe em uma conta separada, de preferência com rendimento (como Tesouro Selic ou conta digital com rendimento diário)

-

Evite mexer nesse dinheiro

Objetivo: juntar de 3 a 6 meses do seu custo de vida mensal.

Etapa 6: Use ferramentas simples para controlar o dinheiro

Você pode usar:

-

Caderno + caneta

-

Planilhas no Excel/Google Sheets

-

Aplicativos como Mobills, Minhas Economias ou Organizze

O mais importante é que você use todos os meses, nem que leve 10 minutos por semana.

Etapa 7: Faça pequenas metas e comemore as conquistas

A organização financeira não precisa ser chata. Torne o processo leve:

-

Meta 1: cortar 2 gastos desnecessários este mês

-

Meta 2: guardar R$ 100 na reserva

-

Meta 3: pagar uma dívida pequena

-

Meta 4: passar 1 mês sem atrasar nenhuma conta

Cada avanço conta. E ver os resultados motiva a continuar.

O que fazer se você já está endividado?

-

Liste todas as dívidas com valor, juros e vencimento

-

Veja quais você consegue renegociar com desconto à vista

-

Comece pagando a que tem maior juro (como cartão ou cheque especial)

-

Evite fazer novas dívidas enquanto quita as antigas

-

Priorize dívidas essenciais (água, luz, aluguel)

Negociar com firmeza e pagar à vista pode reduzir até 70% do valor da dívida.

Conclusão: você não precisa ganhar mais para organizar sua vida financeira

A maioria das pessoas pensa que precisa de um salário maior para se organizar, mas o que elas precisam é mudar a forma como lidam com o dinheiro.

Com planejamento, controle e consistência, você pode:

-

Sair das dívidas

-

Ter paz financeira

-

Realizar sonhos (como uma viagem, uma casa ou um curso)

E tudo começa com um passo simples: olhar para sua vida financeira com responsabilidade.

Author Quero Ficar bem Rico

Posts Relacionados

Você já comprou algo e, logo depois, se arrependeu? Ou percebeu que fez uma compra só porque estava estressado ou entediado? Isso se chama...

Investir não é mais algo restrito a quem tem muito dinheiro. Com a democratização do mercado financeiro e a tecnologia, qualquer pessoa pode começar...