Dicas para evitar dívidas no cartão de crédito! O cartão de crédito é uma ferramenta útil, prática e até vantajosa — mas quando usado...

O cartão de crédito já foi considerado o grande vilão das finanças pessoais, mas a verdade é que ele pode ser tanto um problema quanto uma poderosa ferramenta — tudo depende de como é utilizado.

Neste artigo, vamos analisar os prós e contras do cartão de crédito, explicar os riscos e mostrar como usá-lo com inteligência para que ele se torne um aliado e não um inimigo do seu bolso.

O que é o cartão de crédito e como ele funciona?

O cartão de crédito é uma forma de pagamento onde você empresta dinheiro do banco ou da administradora para pagar depois. Em vez de debitar o valor da sua conta na hora da compra (como acontece no débito), o valor é somado à fatura, que deve ser paga até o vencimento.

Você tem um limite de crédito e, dentro dele, pode parcelar compras ou pagar à vista. O problema começa quando esse limite é usado sem planejamento.

Vantagens do cartão de crédito

1. Facilidade de pagamento

Permite parcelar compras grandes sem comprometer toda sua renda de uma vez.

2. Programas de pontos e cashback

Alguns cartões oferecem recompensas por uso — como milhas, descontos ou retorno em dinheiro.

3. Controle de gastos

Com o uso correto, a fatura mensal pode ajudar a visualizar os gastos agrupados em um único lugar.

4. Emergências

Em situações imprevistas, o cartão pode ajudar — desde que você consiga pagar a fatura integral depois.

5. Compras online e segurança

Cartões são mais práticos e seguros para transações digitais do que boletos ou transferências.

Desvantagens e riscos do cartão de crédito

1. Juros altos

O principal risco do cartão é não pagar o valor total da fatura. O chamado “rotativo” do cartão tem juros que ultrapassam 400% ao ano.

2. Perda de controle

Por parecer “dinheiro infinito”, muitas pessoas extrapolam o limite sem perceber, o que pode levar ao endividamento.

3. Comprometimento do orçamento futuro

Parcelar compras demais compromete os meses seguintes, limitando a flexibilidade do orçamento.

4. Impacto no score e nome negativado

Atrasos frequentes no pagamento da fatura afetam seu score de crédito e podem sujar seu nome.

Quando o cartão vira vilão?

-

Quando é usado sem planejamento

-

Quando se gasta mais do que pode pagar

-

Quando há múltiplos parcelamentos acumulados

-

Quando se paga apenas o valor mínimo da fatura

-

Quando se usa mais de um cartão sem controle

Esses hábitos são comuns e levam ao descontrole financeiro.

Quando o cartão pode ser um aliado?

-

Quando é usado para compras planejadas e necessárias

-

Quando se paga o valor total da fatura dentro do prazo

-

Quando se aproveitam os benefícios (milhas, pontos) com consciência

-

Quando ele serve apenas como ferramenta, e não como extensão da renda

Usado com responsabilidade, o cartão pode até ajudar a organizar e economizar.

Dicas para usar o cartão com inteligência

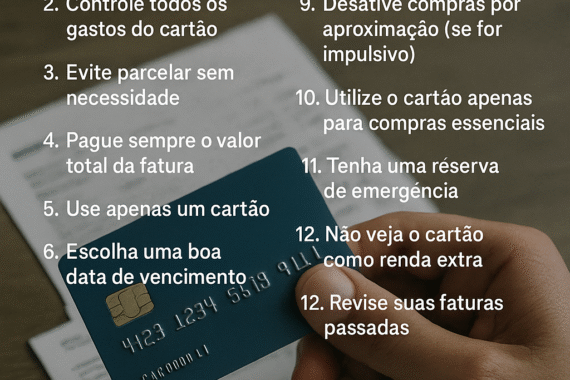

1. Estabeleça um limite pessoal de uso

Mesmo que seu cartão tenha um limite alto, defina um limite menor compatível com sua renda. Exemplo: se você ganha R$ 3.000, pode limitar o uso a R$ 900 (30%).

2. Anote todos os gastos do cartão

Não espere a fatura chegar para saber o que foi gasto. Anote tudo e acompanhe os valores acumulados.

3. Nunca pague o valor mínimo

Evite cair no crédito rotativo. Sempre pague o valor total da fatura dentro do prazo.

4. Evite parcelar compras desnecessárias

Parcelamentos longos prendem seu orçamento. Prefira comprar à vista quando possível ou parcelar em poucas vezes.

5. Use apenas um cartão

Quanto mais cartões você tem, mais difícil fica controlar os vencimentos, limites e faturas.

6. Atente-se à data de fechamento e vencimento

Se você entender quando sua fatura fecha, pode planejar compras logo depois e ganhar até 40 dias para pagar.

7. Desative o pagamento por aproximação (se for impulsivo)

Se você tem dificuldades em controlar impulsos, desative essa função ou use cartões virtuais apenas para compras específicas.

Cartão de crédito é para todo mundo?

Sim, mas não em qualquer momento da vida financeira. Se você está com dívidas, desorganizado ou costuma gastar por impulso, o ideal é usar apenas o cartão de débito até ganhar mais controle.

Se o cartão for um gatilho, guarde-o em casa ou o exclua dos apps de compras. Você pode voltar a usá-lo no futuro, com mais consciência.

O cartão de crédito como ferramenta de estratégia

Quando bem utilizado, o cartão pode até ajudar você a:

-

Acumular milhas e viajar mais barato

-

Concentrar gastos e ganhar cashback

-

Evitar carregar dinheiro físico

-

Organizar as finanças mensais com mais clareza

Mas lembre-se: ele não é uma extensão do seu salário, e sim uma forma de pagamento que exige planejamento e responsabilidade.

Vilão ou aliado? A resposta está em você

O cartão de crédito, por si só, não é bom nem ruim. Tudo depende de como você o utiliza. Ele pode te levar ao endividamento — ou pode ser uma ferramenta útil para o controle financeiro.

O segredo está no autoconhecimento, disciplina e planejamento. Se usado com inteligência, o cartão pode sim ser um grande aliado das suas finanças.

Author Quero Ficar bem Rico

Posts Relacionados

O cartão de crédito já foi considerado o grande vilão das finanças pessoais, mas a verdade é que ele pode ser tanto um problema...

O cartão de crédito é uma ferramenta poderosa. Ele pode facilitar o controle financeiro, dar prazo para pagamentos, acumular pontos, gerar cashback e até...