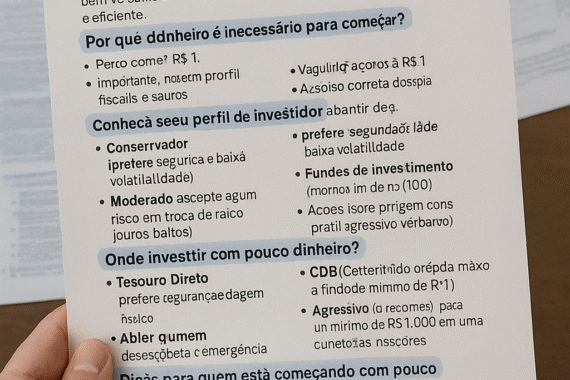

Investir não é mais algo restrito a quem tem muito dinheiro. Com a democratização do mercado financeiro e a tecnologia, qualquer pessoa pode começar...

(Esta página pode conter links afiliados e podemos ganhar taxas por compras qualificadas sem nenhum custo adicional para você. Consulte nossa Divulgação para obter mais informações.)

A ideia de investir pode ser intimidante. Principalmente quando você é jovem, tem poucas economias e não sabe nada sobre o assunto.

Meu marido, Alan, e eu começamos a investir antes de sabermos o que estávamos fazendo. E antes de estarmos em bases financeiras sólidas.

No início foi um pouco desconfortável, mas fomos motivados pelo dinheiro “grátis” e pela conveniência.

A boa notícia é que acabou sendo uma das decisões financeiras mais vitais que já tomamos.

Nosso melhor investimento

Começamos a contribuir para o plano 401(k) do empregador de Alan quando tínhamos 20 e poucos anos. Desde então, investimos em outras formas também.

Ainda assim, para nós, o 401(k) é a melhor decisão de investimento porque é aquele que nos fez começar.

No entanto, não foi fácil começar a investir.

Éramos jovens, sabíamos pouco sobre investimentos e gastávamos cada dólar de cada contracheque. Então, naquela época, parecia que estávamos correndo um risco significativo.

Mas, apesar dos nossos receios, e graças a alguns conselhos sábios do professor universitário de Alan, começámos. E temos investido no 401(k) há mais de 20 anos.

Até investimos durante a crise do mercado de ações de 2008.

Não tocamos nos investimentos e continuou contribuindo. E ficamos gratos por isso quando mais tarde vimos nossos investimentos se recuperarem e crescerem.

É claro que a história não é indicativa de eventos futuros. Mas essa experiência ensinou-nos a não tomar decisões precipitadas durante a volatilidade do mercado.

Desde então, a experiência e a educação nos ensinaram mais sobre como investir.

Então, abrimos outras contas de aposentadoria, como IRAs Tradicionais e Roth. E posteriormente adicionamos uma conta de corretagem e crowdfunding aos nossos investimentos.

Como resultado, continuámos a melhorar as nossas finanças ao longo dos últimos mais de 20 anos.

Relacionado: IRA vs. 401(k): Como eles diferem e onde investir primeiro

Por que o 401(k) é o melhor para nós

1. Envolvia dinheiro “grátis”.

Inicialmente, hesitei em investir no 401(k), pois reduziria o salário líquido. Mas foi a correspondência entre empregadores que me convenceu de que valia a pena tentar.

É difícil deixar passar dinheiro grátis, e o empregador de Alan igualou até 6% de nossas contribuições 401(k).

Além disso, quando começamos a fazer contribuições, nos acostumamos com um pouco menos no contracheque, e isso não era grande coisa.

2. Isso nos fez começar a investir relativamente cedo.

Alan tinha um professor universitário que dizia à sua turma – sempre que se encontravam – para investir cedo e com frequência. Ele repetiu o conselho várias vezes e funcionou.

Alan foi inflexível em começarmos a investir, embora fosse difícil abrir mão de parte do contracheque.

Não pensamos na alocação de ativos, na tolerância ao risco, na diversificação, nos índices de despesas ou mesmo nos nossos objetivos. Ou seja, além de pouparmos para o futuro, não sabíamos o que estávamos fazendo.

Mas investir no 401(k) foi conveniente. Além disso, as contribuições dos empregadores e as escolhas limitadas de investimento tornaram a situação menos esmagadora.

3. Foi automático.

Nossas contribuições de 401 mil foram automaticamente retiradas de cada contracheque. Como nem vimos o dinheiro, não tivemos que decidir contribuir todos os meses – simplesmente aconteceu.

Além disso, naquela época não era conveniente alterar a contribuição. Então, continuamos investindo todo mês.

4. Foi fácil contribuir mais com aumentos.

Contribuímos com o mínimo para obter a correspondência 401(k) do empregador por muitos anos. Mais tarde, porém, começámos a aumentar a percentagem de contribuições a cada aumento anual.

Fizemos isso por alguns anos e, como nunca experimentamos o aumento salarial com o aumento, não sentimos falta do dinheiro.

Eventualmente, aumentar as nossas contribuições significou atingir o limite anual do IRS 401(k). Usando aumentos anuais, isso foi mais viável para nós.

5. Os benefícios fiscais.

As contribuições dos funcionários 401 (k) são antes dos impostos, reduzindo a renda bruta. Então, isso ajudou a reduzir nossa fatura tributária a cada ano.

Além disso, como o 401(k) é isento de impostos, é uma vantagem para todos os benefícios fiscais. (Ainda assim, temos que pagar imposto de renda sobre todos retiradas mais tarde.)

Leia: O que posso fazer com um antigo 401 (k)?

A desvantagem do 401 (k)

A principal desvantagem do 401 (k) é que o acesso a ele é limitado antes dos 59 anos e meio sem pagar uma multa de 10% (mais imposto de renda).

Ainda assim, existem algumas maneiras de retirá-lo antes disso, sem pagar multa.

Por exemplo, em circunstâncias específicas da vida, o IRS permite distribuições antecipadas. Despesas com invalidez e contas médicas não reembolsadas são alguns casos que se qualificam (consulte o site do IRS para obter mais informações).

Além disso, um empréstimo 401(k) é possível, mas cada empregador tem regras de empréstimo 401(k) diferentes. Você tem que reembolsar o empréstimo com dólares após impostos mais juros, e os reembolsos vão para sua conta 401 (k).

Além dessas opções, existem outras formas de acessar fundos 401(k) sem multa.

Se você planeja se aposentar antes dos 59 anos e meio, você pode explorar as seguintes opções:

- A Regra dos 55 afirma que você pode retirar-se do 401 (k) do seu empregador atual sem penalidades aos 55 anos.

- A Regra 72

Antes de usar qualquer método de saque, é aconselhável entendê-lo completamente. Ou contrate um consultor financeiro e um profissional tributário para evitar penalidades desnecessárias.

Alan e eu teremos acesso aos fundos 401(k) antes dos 59 anos e meio. Neste ponto, planejamos adotar uma abordagem diferente por meio de uma transferência para um IRA tradicional.

Em seguida, faremos conversões em nosso Roth IRA todos os anos (e pagaremos impostos sobre as conversões). Então, depois de cinco anos, teremos acesso às conversões, multas e isenção de impostos.

Para nós, as limitações 401(k) são um pequeno inconveniente para todos os benefícios. Isso nos fez começar a investir e nos ajudou a investir de forma consistente durante anos. E isso nos colocou à frente da curva.

Nosso(s) pior(es) investimento(s)

Não posso falar do nosso melhor investimento sem mencionar o nosso pior!

Compramos duas casas separadas como residência principal quando éramos jovens e recém-casados.

Naquela época, pensávamos neles como um investimento. E acreditávamos que alugar era jogar nosso dinheiro fora.

Mas há clareza em retrospectiva.

Se eu tivesse que fazer tudo de novo, alugaria em vez de comprar, porque vendemos as casas em poucos meses. E isso nos custou milhares de dólares que teríamos economizado se tivéssemos alugado por mais tempo.

Essa experiência me ensinou a pensar na residência principal como um lugar para morar, não como um investimento.

Pensamentos finais

Não sabíamos que o 401(k) seria um investimento tão bom para nós quando começamos. Na verdade, não pensamos muito nisso na época!

Investimos no 401(k) porque 1) era conveniente e 2) envolvia dinheiro grátis.

Esses dois fatores nos motivaram a começar a investir ainda jovens. E, depois de anos de contribuições, equiparação de funcionários e juros compostos, é de longe a melhor decisão financeira que tomamos!

Próximo: Revisão de títulos dignos: ganhe 5% de juros fixos desde o primeiro dia

Artigo escrito por Amanda

Amanda é membro da equipe Women Who Money e fundadora e blogueira por trás de Why We Money. Ela gosta de escrever sobre felicidade, valores, dinheiro e imóveis.

Author Quero Ficar bem Rico

Posts Relacionados

Diversificar é bom, certo? Bem, sim, é, se for genuinamente diversificação. Mas não funciona se a sua ideia de diversificação é ter o seu...

(Esta página pode conter links afiliados e podemos ganhar taxas por compras qualificadas sem nenhum custo adicional para você. Consulte nossa Divulgação para obter...