Dinheiro é uma das maiores causas de conflitos em relacionamentos. Quando um casal não se entende financeiramente, surgem brigas, desconfianças e até separações. Por...

O score de crédito é um dos principais indicadores usados por bancos, financeiras, lojas e operadoras para avaliar se você é um bom pagador. Ele influencia diretamente na aprovação de financiamentos, cartões de crédito, empréstimos e até contratos de aluguel.

Mas afinal, o que é exatamente o score de crédito, como ele funciona e o que você pode fazer para aumentá-lo?

Neste artigo, vamos explicar tudo isso de forma clara e prática, além de trazer dicas para melhorar seu score e conquistar mais oportunidades no mercado financeiro.

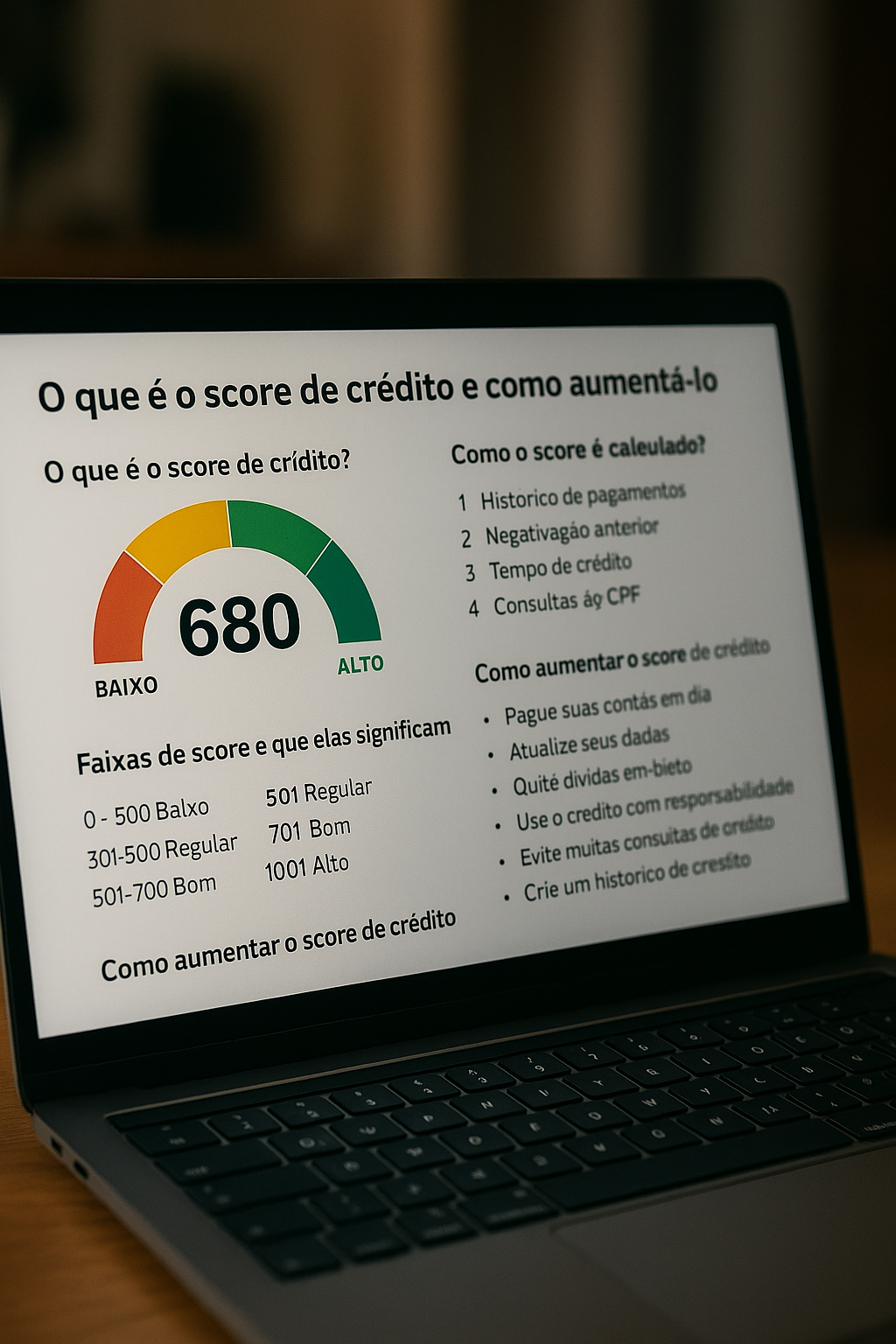

O que é o score de crédito?

O score de crédito é uma pontuação que varia de 0 a 1000, calculada por empresas como Serasa, SPC Brasil e Boa Vista. Essa pontuação indica a probabilidade de uma pessoa pagar suas contas em dia.

Quanto maior o score, menor o risco para o credor. Isso significa que você tem mais chances de conseguir crédito com boas condições.

Faixas de score e o que elas significam

A pontuação é dividida em faixas que indicam o risco de inadimplência:

-

0 a 300 pontos: alto risco

-

301 a 500 pontos: risco médio

-

501 a 700 pontos: bom pagador

-

701 a 1000 pontos: ótimo pagador

Cada empresa pode ter uma metodologia própria, mas os princípios são semelhantes.

Como o score é calculado?

O cálculo leva em conta vários fatores:

-

Histórico de pagamentos: se você paga contas em dia

-

Negativação anterior: se já teve o nome sujo

-

Tempo de relacionamento com o mercado de crédito

-

Tipos de crédito utilizados: financiamento, cartão, empréstimo

-

Consultas feitas ao CPF por empresas

Quanto mais positivo for o seu histórico, maior tende a ser seu score.

Como consultar seu score gratuitamente?

Você pode consultar seu score nos sites oficiais:

-

Serasa: serasa.com.br

-

Boa Vista (SCPC): consumidorpositivo.com.br

-

SPC Brasil: spcbrasil.org.br

É necessário fazer um cadastro com CPF, e a consulta é gratuita.

Por que o score é importante?

Seu score é utilizado em decisões como:

-

Concessão de cartão de crédito

-

Aprovação de financiamentos (imóvel, carro, etc.)

-

Empréstimos pessoais

-

Abertura de crediários

-

Contratação de planos e serviços

Ter um score alto significa mais facilidade para obter crédito e com juros menores.

O que pode diminuir o score de crédito?

Algumas atitudes impactam negativamente na sua pontuação:

-

Atraso no pagamento de contas

-

Cheque especial usado frequentemente

-

Cartão de crédito com fatura em atraso

-

CPF negativado (nome sujo)

-

Muitos pedidos de crédito em pouco tempo

-

Ausência de histórico (quem nunca utilizou crédito também pode ter score baixo)

Como aumentar o score de crédito?

Se o seu score está baixo, não se preocupe: é possível aumentá-lo com atitudes simples e consistentes. Veja as principais:

1. Pague suas contas em dia

Esse é o fator mais importante. Priorize o pagamento de:

-

Contas de água, luz, telefone e internet

-

Faturas de cartão de crédito

-

Boletos de financiamentos ou empréstimos

Se possível, antecipe os pagamentos para evitar atrasos por imprevistos.

2. Atualize seus dados nas plataformas de crédito

Mantenha seus dados atualizados nos sites do Serasa e SPC. Ter informações corretas e completas ajuda na análise de crédito.

3. Quite dívidas em aberto

Se você está negativado, limpe seu nome o quanto antes. Sites como Serasa Limpa Nome oferecem condições especiais para renegociar e quitar dívidas com desconto.

Assim que a dívida é quitada, seu score pode começar a subir rapidamente.

4. Use o crédito com responsabilidade

Ter crédito e usá-lo com moderação mostra que você é um bom pagador. Dicas:

-

Use o cartão de crédito, mas pague o valor total da fatura

-

Não comprometa mais de 30% da sua renda com parcelas

-

Evite atrasos e limite o número de empréstimos

5. Evite fazer muitas consultas de crédito em sequência

Cada vez que uma empresa consulta seu CPF, isso é registrado. Muitas consultas em um curto período passam a impressão de que você está com dificuldades financeiras.

6. Crie um histórico de crédito

Quem nunca utilizou crédito também pode ter score baixo, pois o sistema não tem como avaliar o comportamento. Se esse for o seu caso:

-

Solicite um cartão com limite baixo

-

Faça uma compra parcelada

-

Use e pague no prazo, criando um histórico positivo

Mitos sobre o score de crédito

Vamos esclarecer algumas dúvidas comuns:

-

Ter conta bancária aumenta o score?

Não diretamente. Mas movimentar sua conta com responsabilidade ajuda a criar histórico. -

Pagar dívidas antigas aumenta o score na hora?

Pode sim ajudar, mas o efeito varia conforme o histórico geral. -

Score cai se você consultar seu CPF?

Não. Consultas feitas por você mesmo não afetam o score. -

Nome limpo garante score alto?

Nem sempre. O score depende de um conjunto de fatores, não apenas da ausência de dívidas.

Quanto tempo leva para o score aumentar?

Não há prazo exato. O score é atualizado periodicamente com base nas informações do seu comportamento financeiro. Em geral:

-

Após quitar dívidas: pode melhorar em poucos dias

-

Com bom histórico de pagamentos: melhora gradualmente ao longo dos meses

A consistência é o mais importante.

Um bom score abre portas

Manter um score alto é sinal de organização e credibilidade. Isso pode te dar acesso a:

-

Melhores limites e taxas de juros

-

Condições de financiamento mais vantajosas

-

Aprovação facilitada para serviços e planos

Cuidar do seu score é cuidar da sua saúde financeira no longo prazo.

Author Quero Ficar bem Rico

Posts Relacionados

Você já comprou algo e, logo depois, se arrependeu? Ou percebeu que fez uma compra só porque estava estressado ou entediado? Isso se chama...

Ensinar educação financeira para crianças é um dos maiores presentes que pais, responsáveis e educadores podem dar. Ao aprender desde cedo sobre dinheiro, as...