Dicas para evitar dívidas no cartão de crédito! O cartão de crédito é uma ferramenta útil, prática e até vantajosa — mas quando usado...

O cartão de crédito é uma ferramenta poderosa. Ele pode facilitar o controle financeiro, dar prazo para pagamentos, acumular pontos, gerar cashback e até ajudar a organizar as contas do mês. Mas também pode ser o caminho mais rápido para o endividamento quando usado sem planejamento. Neste artigo, você vai aprender como usar o cartão de crédito com inteligência e evitar que ele se torne um problema nas suas finanças pessoais.

Entenda o funcionamento do cartão de crédito

O cartão funciona como uma forma de pagamento que oferece prazo. Você compra hoje, mas só paga quando a fatura fechar, o que pode dar até 40 dias para quitar. O perigo está quando você não paga o valor total da fatura. Nesse caso, entra no rotativo, e os juros são altíssimos, podendo ultrapassar 300% ao ano. Por isso, o cartão só é seu aliado se você sempre conseguir pagar o total da fatura até o vencimento.

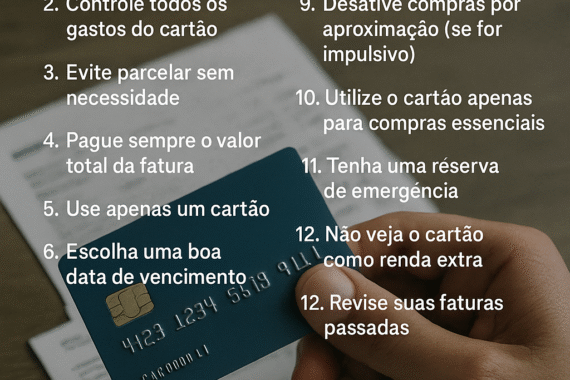

Estabeleça um limite de uso pessoal

O limite que o banco oferece nem sempre é o que você deve usar. Ele representa o valor máximo que você pode gastar, mas isso não significa que você deve chegar até lá. Uma boa prática é definir um limite pessoal de uso — por exemplo, 30% da sua renda mensal líquida. Se você ganha R$ 2.000, limite-se a gastar até R$ 600 no cartão. Isso ajuda a manter o controle e evita sustos no fechamento da fatura.

Acompanhe os gastos semanalmente

Um erro comum é só olhar a fatura quando ela chega. Para evitar surpresas, acompanhe seus gastos semanalmente. Use o aplicativo do cartão, uma planilha ou anote no papel mesmo. Visualizar o total de gastos e o quanto ainda pode usar te dá clareza e permite ajustes durante o mês. Não espere o problema acontecer para reagir.

Evite parcelar por impulso

Parcelar pode ser uma vantagem quando não há juros e o valor cabe no seu orçamento. Mas o que muita gente faz é acumular várias parcelas pequenas que, somadas, comprometem grande parte da renda nos meses seguintes. Antes de parcelar, pergunte-se: eu realmente preciso disso? Posso pagar à vista? Vai fazer falta depois? Parcelamento só faz sentido com planejamento.

Tenha apenas um cartão, se possível

Quanto mais cartões você tem, maior a chance de perder o controle. Faturas em datas diferentes, limites altos, tentação de usar um para cobrir o outro. Se você ainda está aprendendo a se organizar, mantenha apenas um cartão. Assim, é mais fácil acompanhar os gastos e evitar o endividamento.

Evite usar o cartão para compras do dia a dia

Quando você paga tudo no cartão — mercado, transporte, delivery, lanchinho — fica difícil ter noção do quanto está gastando. O ideal é usar o cartão para compras planejadas, e não para cobrir todo o seu mês. Use o débito ou dinheiro para os gastos do dia a dia e o crédito para despesas específicas que você já sabe que vai pagar.

Nunca use o cartão para cobrir falta de dinheiro

Se você está usando o cartão porque o salário não está sendo suficiente, é hora de revisar seu orçamento. O cartão não é uma renda extra. É uma forma de pagamento com prazo. Usar o cartão para tapar buracos financeiros só vai adiar o problema e gerar uma dívida ainda maior. Busque cortar gastos, renegociar contas ou pensar em renda extra.

Pague a fatura sempre no valor total

Essa é a regra de ouro. Sempre pague o valor integral da fatura até o vencimento. Evite o mínimo, evite parcelar a fatura. Os juros do rotativo e do parcelamento são muito altos e podem transformar uma dívida pequena em um grande problema em poucos meses. Se não conseguir pagar, priorize renegociar com o banco e parar de usar o cartão até quitar tudo.

Use os benefícios com consciência

Se seu cartão oferece milhas, pontos ou cashback, ótimo. Mas não use esses benefícios como desculpa para gastar mais. Gaste o que você já gastaria normalmente e aproveite os retornos extras com inteligência. Comprar só para acumular pontos quase sempre sai mais caro.

Conclusão: o cartão é ferramenta, não solução

O cartão de crédito, quando usado com consciência, é uma ferramenta útil. Pode facilitar sua vida, dar prazos, recompensar com benefícios e até ajudar no controle de gastos. Mas, sem controle, vira uma armadilha. A chave está na disciplina, no planejamento e na clareza sobre o seu orçamento. Use o cartão como parte do seu plano financeiro, e não como fuga para os seus problemas.

Author Quero Ficar bem Rico

Posts Relacionados

O cartão de crédito já foi considerado o grande vilão das finanças pessoais, mas a verdade é que ele pode ser tanto um problema...

O cartão de crédito é visto por muitos como um vilão das finanças pessoais, mas a verdade é que ele pode ser um grande...