Dicas para evitar dívidas no cartão de crédito! O cartão de crédito é uma ferramenta útil, prática e até vantajosa — mas quando usado...

O cartão de crédito é visto por muitos como um vilão das finanças pessoais, mas a verdade é que ele pode ser um grande aliado quando usado com inteligência. Tudo depende da forma como você administra o uso. Usar o cartão de forma consciente pode trazer vantagens como prazos, recompensas e até economia. Mas, usado sem planejamento, vira uma armadilha com juros altos e endividamento.

Neste artigo, você vai entender em quais situações o cartão de crédito realmente vale a pena e como usá-lo a seu favor, sem cair no descontrole financeiro.

Cartão de crédito é vilão ou aliado?

Depende do seu comportamento financeiro. Para quem se planeja, acompanha os gastos e paga a fatura em dia, o cartão pode oferecer benefícios. Para quem usa como extensão da renda ou como escape para o consumo emocional, ele vira um problema.

Quando vale a pena usar o cartão de crédito?

-

Quando você paga o valor total da fatura até o vencimento

Evitar o pagamento mínimo é a regra de ouro. Ao pagar o total, você evita os juros do rotativo, que são os mais altos do mercado. Usar o cartão e pagar tudo no vencimento te dá até 40 dias de prazo para pagar — e isso é uma vantagem real se for bem controlado. -

Quando há benefício de cashback ou pontos

Alguns cartões oferecem retorno em forma de dinheiro (cashback), milhas ou pontos que podem ser trocados por produtos e passagens. Se você já ia fazer aquela compra à vista e pode ganhar algo de volta ao usar o cartão, então vale a pena. -

Para organizar e concentrar os gastos

Ter todos os seus gastos centralizados em um só lugar facilita o controle. Você consegue saber exatamente quanto gastou no mês, onde e em que categorias. Mas isso só funciona se você acompanha a fatura com frequência. -

Quando a compra à vista não oferece desconto

Se o produto custa o mesmo no cartão e no dinheiro, vale considerar o uso do cartão — especialmente se você estiver acumulando pontos ou quiser aproveitar o prazo para pagar no próximo mês, desde que tenha o valor reservado. -

Para emergências reais

Em alguns momentos, o cartão pode ser um recurso válido para lidar com emergências. O ideal é ter uma reserva de emergência, mas se isso ainda não é possível, o cartão pode ajudar — com cautela e planejamento para quitar rapidamente.

Quando NÃO vale a pena usar o cartão

-

Quando você depende do cartão para cobrir o mês

Se o seu salário acaba antes do mês terminar e você recorre ao cartão para continuar comprando, isso é um sinal de alerta. Isso indica desequilíbrio no orçamento. -

Quando você costuma parcelar sem necessidade

Parcelar muitas compras pequenas pode gerar um efeito bola de neve. Mesmo sem juros, acumular parcelas pode comprometer sua renda futura e limitar seu orçamento. -

Quando você usa o cartão por impulso

Compras emocionais e por impulso costumam acontecer com mais frequência quando se usa o cartão. Afinal, você não sente o dinheiro saindo na hora. -

Quando você já tem faturas em atraso

Se você já está devendo no cartão, o ideal é parar de usar até regularizar a situação. Continuar usando pode agravar a dívida e comprometer ainda mais seu orçamento.

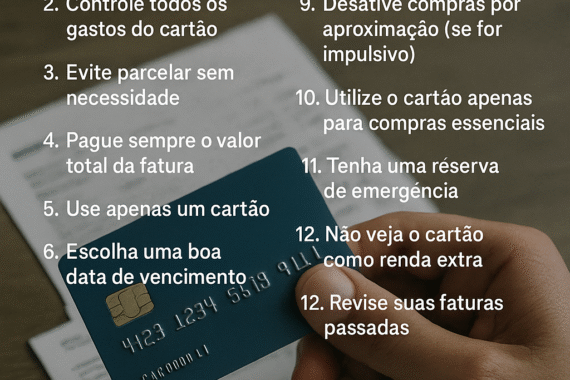

Dicas para usar o cartão com inteligência

-

Estabeleça um limite de uso menor do que o banco oferece. Exemplo: se o limite for R$ 3.000, você define que só usará até R$ 1.000 por mês.

-

Acompanhe os gastos semanalmente, não só quando a fatura fechar.

-

Evite ter mais de um cartão ativo, especialmente se estiver começando a se organizar.

-

Nunca use o cartão para comprar algo que não teria condições de pagar à vista.

-

Prefira cartões que não cobram anuidade e que oferecem algum benefício real (cashback ou pontos, por exemplo).

Conclusão: o cartão de crédito pode ser seu aliado — se você souber usar

O problema não está no cartão, mas no comportamento. Quando você entende como ele funciona, define um limite pessoal e paga sempre em dia, o cartão pode trazer benefícios reais e até te ajudar a organizar sua vida financeira.

Mas se ele é usado como solução para falta de controle, vira um risco. Por isso, a pergunta não é “usar ou não usar?”, e sim: “Estou usando com consciência e responsabilidade?”

Se a resposta for sim, então o cartão pode, sim, ser um excelente aliado da sua saúde financeira.

Agora vou gerar a imagem ultra realista para este artigo. Em seguida, sigo com o próximo da lista.

Author Quero Ficar bem Rico

Posts Relacionados

O cartão de crédito já foi considerado o grande vilão das finanças pessoais, mas a verdade é que ele pode ser tanto um problema...

O cartão de crédito é uma ferramenta poderosa. Ele pode facilitar o controle financeiro, dar prazo para pagamentos, acumular pontos, gerar cashback e até...