Ter uma reserva de emergência é um dos pilares da saúde financeira. Ela funciona como um escudo protetor contra imprevistos e evita que você...

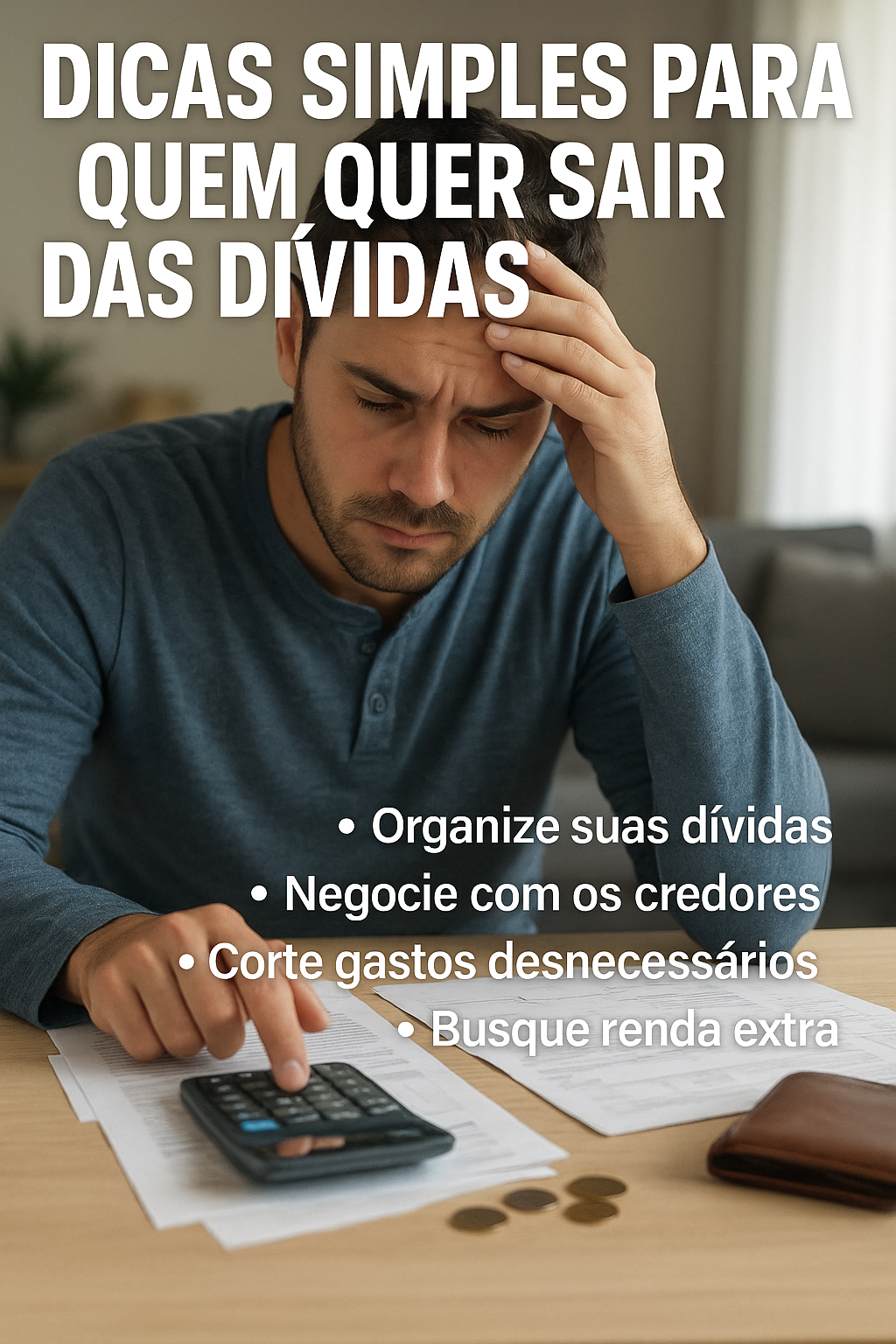

Estar endividado é uma realidade comum no Brasil — e não é motivo de vergonha. O importante é saber que existe como sair das dívidas, e ela começa com pequenas ações, mesmo que você esteja com o nome negativado, ganhando pouco ou se sentindo sem saída.

Neste artigo, você vai aprender dicas simples, práticas e reais para começar a sair das dívidas, recuperar o controle do seu dinheiro e retomar a tranquilidade financeira.

1. Encare a realidade financeira de frente

O primeiro passo é parar de fugir dos boletos e olhar com clareza para a sua situação atual.

Faça isso hoje:

-

Liste todas as suas dívidas: valor total, credor, tipo, data de vencimento

-

Organize em uma planilha ou caderno

-

Classifique por prioridade: o que tem mais juros, o que pode cortar serviços, o que é essencial manter (água, luz, aluguel)

A organização é o primeiro passo para virar o jogo.

2. Negocie todas as dívidas — sim, TODAS

A maioria das empresas prefere receber algo do que nada. Por isso, renegociar é sempre uma opção — e você pode conseguir descontos incríveis.

Dicas para negociar:

-

Aguarde feirões de renegociação como Serasa Limpa Nome, Desenrola Brasil, etc.

-

Ligue direto para a empresa e proponha um valor à vista ou parcelamento justo

-

Nunca aceite parcelas maiores do que você pode pagar

-

Se possível, junte um valor para oferecer quitação com desconto

3. Priorize dívidas com juros altos

Nem todas as dívidas são iguais. Algumas crescem rapidamente — como cartão de crédito e cheque especial.

O que fazer:

-

Foque em quitar primeiro as dívidas com os maiores juros

-

Continue pagando o mínimo nas demais, mas concentre esforços na mais “perigosa”

-

Depois de quitar uma, redirecione esse valor para a próxima

Essa técnica se chama “método avalanche”.

4. Corte gastos desnecessários (mesmo que temporariamente)

Enquanto estiver em processo de quitação, é importante ajustar o estilo de vida.

Exemplos de cortes possíveis:

-

Assinaturas de streaming que não usa

-

Delivery e refeições fora de casa

-

Compras por impulso

-

Parcelamentos com juros

-

Lazer caro (há opções gratuitas)

É só por um tempo — e vale a pena pela paz financeira.

5. Aumente sua renda, mesmo que por pouco tempo

Além de cortar gastos, buscar renda extra acelera muito o processo.

Sugestões acessíveis:

-

Vender coisas que não usa mais

-

Fazer doces ou comidas sob encomenda

-

Serviços como manicure, costura, passeios com cães

-

Trabalhos digitais simples: transcrição, redação, design básico

-

Fazer freelas ou vender algum conhecimento (aula, consultoria, reforço escolar)

O foco não é enriquecer — é criar fôlego para pagar dívidas.

6. Evite fazer novas dívidas enquanto paga as antigas

É tentador resolver um problema criando outro (como pegar empréstimo para pagar cartão), mas isso só transfere o problema.

Regras de ouro:

-

Pare de usar o cartão de crédito até quitar as dívidas

-

Não faça novos parcelamentos enquanto estiver endividado

-

Não “empreste” o nome para ninguém nesse período

Foco em limpar a bagunça, não criar novas.

7. Crie uma rotina de controle financeiro

Mesmo com dívida, você pode — e deve — controlar sua vida financeira.

Como fazer:

-

Anote todos os ganhos e gastos

-

Estabeleça um teto mensal de gastos essenciais

-

Separe uma parte, mesmo que pequena, para imprevistos

-

Faça uma revisão semanal de como está sua evolução

Controle evita recaídas.

8. Estabeleça metas de quitação

Sair das dívidas leva tempo, mas você pode e deve criar metas parciais.

Exemplo:

-

Meta 1: pagar R$ 300 da dívida do cartão até o fim do mês

-

Meta 2: renegociar o financiamento do banco até dia 15

-

Meta 3: guardar R$ 50/mês para quitar dívida à vista em 3 meses

Com cada meta batida, sua motivação aumenta.

9. Use ferramentas gratuitas para acompanhar sua evolução

Você pode usar:

-

Planilhas do Google Sheets (há modelos prontos na internet)

-

Aplicativos como Minhas Economias, Organizze ou Mobills

-

Um caderno simples dividido por mês

O importante é anotar e acompanhar.

10. Tenha paciência e continue mesmo nos meses difíceis

Sair das dívidas não acontece da noite para o dia — mas acontece, se houver consistência.

Você pode:

-

Ficar tentado a “voltar para o cartão”

-

Sentir que está sacrificando demais

-

Querer desistir ao menor imprevisto

Mas não desista. Cada parcela paga, cada corte feito, cada escolha consciente te aproxima da liberdade.

Conclusão: sair das dívidas é possível com pequenas atitudes consistentes

Você não precisa de um salário alto ou de um milagre para sair do sufoco. Precisa de:

-

Clareza sobre o tamanho do problema

-

Coragem para negociar e cortar o que for necessário

-

Compromisso com sua organização

-

E, se possível, alguma forma de aumentar a renda, mesmo que temporária

Com esses passos simples, você assume o controle da sua vida financeira e começa um novo ciclo de tranquilidade, liberdade e planejamento.

Author Quero Ficar bem Rico

Posts Relacionados

Estar no vermelho é uma situação que afeta milhões de brasileiros. Quando as dívidas se acumulam e o nome vai parar em órgãos de...

Imprevistos acontecem: perda de emprego, problema de saúde, conserto do carro, despesas inesperadas com os filhos. Ter uma reserva de emergência é o que...